記錄、探尋、發現,我們的每一次表揚和批評,都為抵達那個最具價值的核心。

為此,搜狐財經以專業的財務分析,對國內大型企業做一次全面的審視,亦將以獨特的媒體視角,挖掘企業的核心價值。

搜狐財經將以每周兩篇的頻率,獨家發布企業報告,并以此系列報告建立企業數據庫,匯聚成搜狐財經中國價值公司100系列,篩選出有獨特價值的企業。

本文為“中國價值公司100”系列報道第四十五篇。

【價值評析】

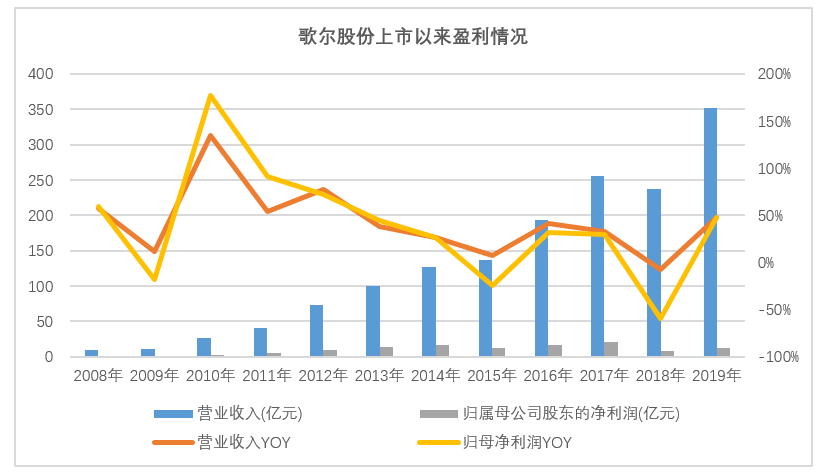

搭上蘋果大船,開啟十年高速成長。2011年歌爾股份進入蘋果產業鏈,成為蘋果聲學組件和有線耳機的供應商。2008-2017年上市十年間,歌爾營收由10.12億增加至255.37億,復合增速達43.15%;凈利潤則由1.23億增長至21.39億,復合增速為37.34%。

轉型“泛智能”,遭遇VR寒潮,跌入谷底。由于傳統聲學業務增長見頂,歌爾2015年向“智能音響、智能可穿戴、智能娛樂、智能家居”方向轉型,重點押注VR/AR領域。2015-2016年,歌爾電子配件業務營收占比由27.88%提升至40.37%。

2016年VR元年后寒潮迅速來襲,恰逢有力競爭對手殺入,歌爾結束十年高增長,2018年凈利潤下滑近60%,同年股價跌幅超60%。

TWS轉危為機,智能聲學整機成為核心發展引擎。歌爾于2018年導入AirPods供應鏈。得益于以AirPods為主的TWS耳機出貨量的快速增加,歌爾智能聲學整機2019年營收同比暴增117.58%,占總營收比例升至42.17%,取代精密零組件成為歌爾的營收主力和核心驅動力。

近五年毛利率連續下滑,加碼泛智能領域研發。隨著智能手機、PC等傳統消費電子市場增速放緩,歌爾布局新業務轉型,2015-2019年,歌爾毛利率由24.9%直線下滑至15.43%。

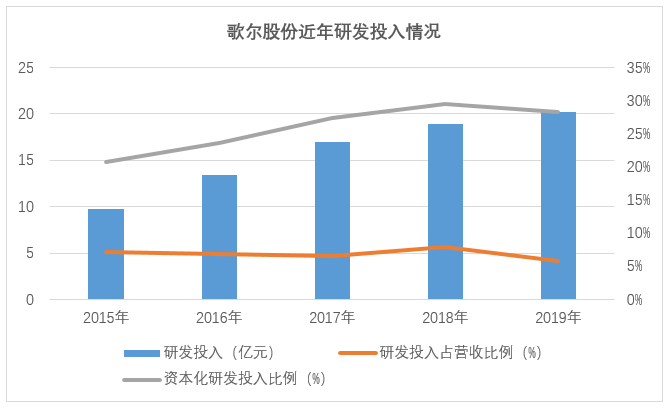

2015-2019年,歌爾的研發投入由9.73億增長至20.23億,研發投入占總營收的比重約在7%左右,主要面向微型揚聲器、VR/AR、智能音頻、智能可穿戴電子產品等。近五年研發投入總額達79.23億。

TWS和VR共舞,成長可期。受益于TWS市場爆發,產品良率改善,歌爾2020年上半年歸母凈利潤增速近50%,扣除非經常性損益后歸母凈利潤增速達到76.8%。今年歌爾VR出貨量已超過2017年水平,未來幾年預計將保持高速成長。

上市以來連續分紅,多次實施員工激勵計劃。上市以來,歌爾除2011年外每年均進行現金分紅,迄今為止累計分紅20.8億元。2015年以來,歌爾4次實施”家園”系列員工持股計劃,覆蓋員工約6750人。

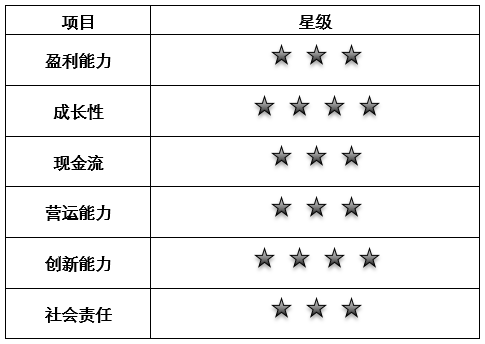

綜合各項指標,歌爾股份整體價值評分為3顆星。

近日,歌爾股份發布2020年半年報,公司上半年實現營收155.73億,同比增長14.71%;實現歸母凈利潤7.81億元,同比增長49.05%。歌爾預計,2020年前三季度將實現凈利潤16.7億-18.7億,同比增速預計達70%-90%。

業績公布后,歌爾盤中股價一再創歷史新高,股價突破45元,總市值逼近1500億。截至發稿前,歌爾股份報41.85元。

作為蘋果產業鏈上的頭部企業,歌爾股份的發展堪稱“成也蘋果,敗也蘋果”。2018年曾因消費電子市場疲軟、立訊精密“搶食”、VR遇寒潮陷入困境,2019年又憑借“真香機” AirPods扭轉困局,歌爾在一年內打了場翻身仗。

如今TWS風口來襲,VR市場復蘇,歌爾成為最大贏家。歌爾股份能否走出獨立成長趨勢?

蘋果成第一大客戶,上市十年營收復合增速43%

盡管歌爾股份的名字不為大眾熟知,其身影卻藏在大大小小的手機、耳機、電腦等消費電子產品背后。

歌爾股份原名歌爾聲學,以微型麥克風、微型揚聲器等電聲元器件起家。2001年成立以來的短短幾年內,歌爾躋身國內聲學領域第一梯隊,供貨于三星、繽特力、LG等國際廠商。

2008年5月,歌爾聲學順利在深交所上市。上市當年,歌爾實現營收10.12億,較上年增加57%;歸母凈利潤1.23億,同比增長59%。此時,歌爾在微型麥克風領域國內市占率已居第一位。

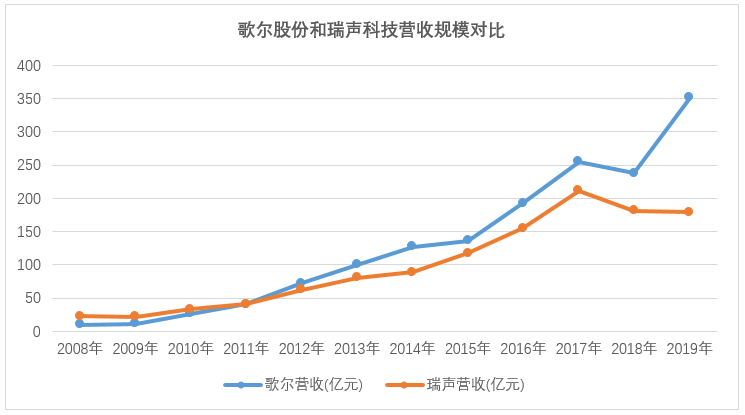

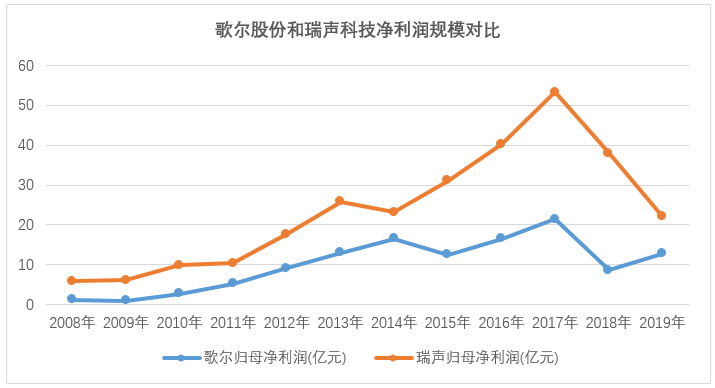

隨著iPhone 3G的推出,拉開智能手機時代大幕,消費電子市場迎來爆發期。2011年,歌爾營收規模達到40.77億,超過彼時已有18年歷史的國內聲學龍頭“瑞聲科技”,實現后來居上。

與此同時,歌爾搭上了蘋果這艘大船,成為蘋果聲學組件和有線耳機的供應商,自此發展開啟加速度。

2008-2017年上市十年間,歌爾營收由10.12億增加至255.37億,復合增速達43.15%;凈利潤則由1.23億增長至21.39億,復合增速為37.34%。

蘋果逐漸取代三星成為歌爾第一大客戶,收入比重不斷加大。2013-2017年,蘋果訂單占歌爾年度銷售總額比例分別為19.59%、26.31%、20.18%、26.76%和30.75%。

這期間歌爾的業務也由電聲器件擴展至人工智能、虛擬現實等產品領域。

事實上,由于全球智能機市場逐漸趨于飽和,歌爾的傳統聲學業務增長見頂,致使公司2015年營收增速放緩至7.54%,凈利潤下滑24.51%。歌爾開始謀求戰略轉型,瞄準了“智能音響、智能可穿戴、智能娛樂、智能家居”方向。公司于2016年正式更名為歌爾股份。

歌爾很快嘗到了甜頭。2015至2016年僅一年時間,歌爾電子配件業務在總營收中的比重即由27.88%提升至40.37%,收入增速高達104.54%。

其中,歌爾重點押注虛擬現實/增強現實(VR/AR)領域,供貨于Oculus、索尼等高端VR頭部廠商,壟斷了高端VR市場70%的出貨量,并欲向更大市場挺進。

等待VR起飛的歌爾未曾料到寒冬來得如此之快。2016年VR元年過后,市場很快進入冷卻期。

雪上加霜的是,立訊精密在2016年通過收購蘇州美特進入聲學領域,與歌爾股份、瑞聲科技展開競爭。第二年,立訊精密即拿下AirPods的代工,并憑借接近100%的良品率獲得蘋果青睞,成為AirPods主要供應商。而歌爾直至2018年才導入AirPods供應鏈,良率仍處于爬坡階段。

錯失AirPods先機后,歌爾在傳統聲學組件領域又遭立訊搶單。多重打擊下,2018年,歌爾股份上市以來連續十年的高增長戛然而止,公司當年錄得收入237.51億,同比下降7%;凈利潤僅為8.68億,較上一年度大幅下滑近60%。

歌爾股價因此一路走低直至跌入谷底。2018年年初,歌爾股價仍在17元附近,截至2018年12月28日,歌爾當日收盤價僅為6.76元(前復權),年降幅超60%。

TWS“救火”,智能聲學整機貢獻超4成收入

拯救歌爾于水火的依然是蘋果。誕生初曾遭群嘲的AirPods儼然成了“真香機”的代表,尤其新一代AirPods Pro一經推出便成為爆款。歌爾的AirPods業務逐漸步入正軌,并在第一時間進入AirPods Pro供應鏈,使其在一年內迅速翻身。

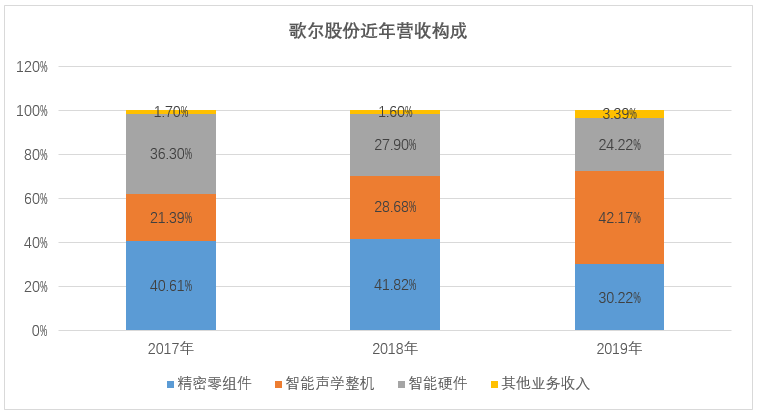

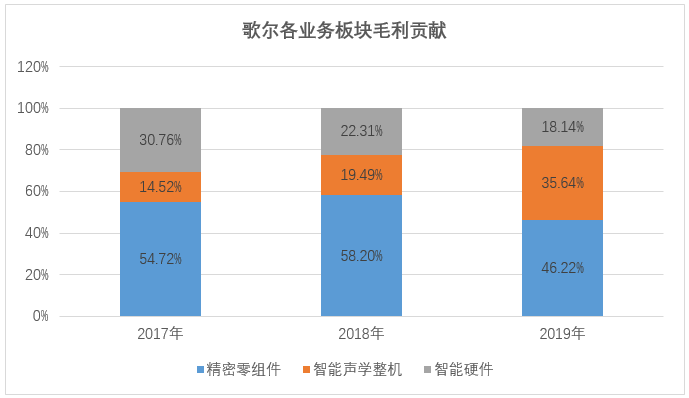

歌爾在2018年年報中將主營業務由原先的電聲器件和電子配件兩大項,重新劃分為精密零組件、智能聲學整機和智能硬件三大業務板塊。

精密零組件業務即是歌爾的傳統聲學組件業務,主要產品為微型麥克風、微型揚聲器、MEMS 傳感器等電子元器件。智能聲學整機業務主要指耳機和音響產品,包括智能無線耳機(TWS)、頭戴耳機、智能音響產品等。智能硬件業務則覆蓋了VR/AR產品、智能手表/手環、工業自動化產品等。

2018年以前,歌爾營收主要來自于精密零組件。2018年精密零組件收入下降4.2%至99.31億,在總營收中仍占比41.82%。智能聲學整機和智能硬件收入相當,占比均在28%左右。

至2019年,歌爾的營收結構完全改變。智能聲學整機在當年實現收入148.23億,同比暴增117.58%,占總營收比例升至42.17%,取代精密零組件成為歌爾的營收主力和核心驅動力。

精密零組件業務收入僅增7%至106.2億,比重下滑至30.22%。智能硬件業務明顯回暖,2019年實現收入85.14億,同比增長28.47%。

受益于此,2019年,歌爾實現營業收入351.48 億,同比增長47.99%;歸母凈利潤12.81億元,同比上升47.58%。

歌爾智能聲學整機業務的擴張則得益于TWS出貨量的快速增加。TWS(True Wireless Stereo)耳機是指真無線立體聲耳機,蘋果借助初代AirPods開啟TWS市場,并在2019年徹底引爆TWS市場,華為、小米等安卓系廠商也跟進布局。

據Counterpoint數據顯示,2017-2019年全球TWS耳機的出貨量分別為2000萬件、4600萬件、1.29億件,對應增長率分別達118%、130%、179%。其中,蘋果AirPods的出貨量在三年內由1400萬件增長至6000萬件,復合增長率達62%,2019年市場份額仍達到50%左右。

歌爾系AirPods第二大代工商,承接約20%-25%的訂單份額。新時代證券研報透露,歌爾目前在國內外共有14條Airpods普通款生產線和4條降噪款生產線,年均總產能約5000萬只。

此外,歌爾也是華為高端TWS耳機FreeBuds的主供應商,但華為TWS耳機市場份額不到5%,居于市場第五位,遠不及AirPods對歌爾的影響力。

因而,歌爾對蘋果的依賴也在加大。2018年,其對蘋果的銷售額占比為33.9%,高出第二名17.82個百分點;到了2019年,蘋果的銷售額占比升至40.65%,第二大客戶的占比僅為11.51%。

毛利率5年連降,近五年研發投入80億

除了客戶單一集中的風險,毛利率偏低讓作為高科技企業的歌爾長期飽受質疑,這一問題在近年更甚之。

對比歌爾和瑞聲科技近十年發展軌跡,2008年起歌爾營收規模不斷逼近瑞聲,并在2011年反超,此后更是將瑞聲遠遠甩在了后頭。2019年瑞聲科技實現營收178.8億,僅相當于歌爾的一半。

然而,歌爾的凈利潤水平與之大相徑庭,長期低于瑞聲科技且差距不斷拉大。盡管2017至2019年瑞聲科技凈利潤直線下滑,卻依舊是歌爾將近兩倍的水平。

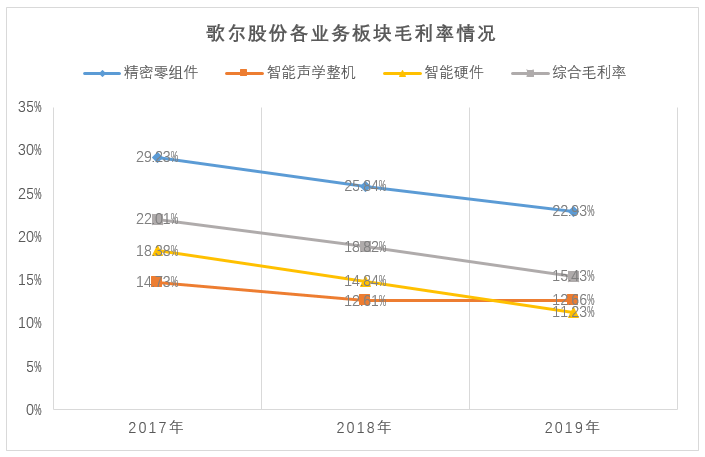

究其原因,在聲學器件領域,瑞聲科技走得一直是中高端路線,歌爾早期布局以中低端產品線為主,因此造成二者在毛利率上的巨大差異。2015年以前,瑞聲毛利率均超過40%,歌爾毛利率則在25%左右徘徊,一度落后瑞聲20個百分點。

隨著智能手機、PC等傳統消費電子市場增速放緩,歌爾布局新業務轉型,其毛利率在近五年內幾乎呈直線下滑。2015年歌爾毛利率仍達到24.9%,2018年已降至18.82%。2019年,歌爾股份以15.43%的毛利率再創新低。

同時期,瑞聲科技毛利率為28.56%,“后來者”立訊精密的消費性電子板塊毛利率也達到19.99%。

具體來看,2019年歌爾的智能聲學整機業務貢獻了超42%的營收,其毛利占比卻僅為35.64%,毛利率為12.66%。

毛利貢獻大頭仍是精密零組件業務,2019年實現毛利潤24.35億,占比達46.22%。但精密零組件毛利率已連續兩年下降,由2017年時29.23%下降至2019年的22.93%。

智能硬件業務毛利率同樣連年下滑,近兩年降幅超過7個百分點。2019年智能硬件業務毛利率僅為11.23%,毛利占比為18.14%。

新舊業務毛利率全線走低拉垮歌爾整體毛利率。為了保證公司的持續競爭力,歌爾各方面投入還在加大。

2015-2019年,歌爾股份的研發投入由9.73億增長至20.23億,研發投入占總營收的比重總體約在7%左右,主要面向微型揚聲器、VR/AR、智能音頻、智能可穿戴電子產品、傳感器等。近五年研發投入總額達到79.23億。

值得注意的是,歌爾資本化研發投入的比例逐年上升。2015年歌爾資本化研發投入占比仍為20.79%,2018年已連年上升至29.49%,2019年微降1.16個百分點至28.33%。相比之下,立訊精密的研發投入全部費用化。

截至2019年12月31日,歌爾累計申請專利18765項(其中國外專利累計申請量2274項),發明專利申請量8656項;公司累計授權量10577項,發明專利授權量2214項。

近年來,歌爾通過降低期間費用率(不含研發費用)來推動凈利率提升。2017-2019年,歌爾銷售期間費用率由12.21%逐年降至4.94%。公司凈利率則由2015年的9.08%下滑至2018年的3.56%后,2019年小幅回升0.08個百分點至3.64%。

營運能力方面,2015-2019年,歌爾存貨周轉率穩定在6次左右,其中2017年最高達到7.34次,此后有所回落,2019年為6.72次。立訊精密、瑞聲科技2019年存貨周轉率則分別為8.05次、3.66次。

此外,現金流方面,2015-2018年歌爾經營活動產生的現金流量凈額均為正數,且總體穩定在20余億。2019年公司經營性現金流凈額陡然暴增至54.51億元,同比增長139.48%。

社會責任方面,上市以來,歌爾股份除2011年外每年均進行現金分紅,迄今為止累計分紅20.8億元。截至2019年末,歌爾員工總數為5.96萬人,公司人均年薪為7.63萬元。

2015年以來,歌爾曾多次實施”家園”系列員工持股計劃,覆蓋約2750名員工。2020年4月,歌爾公布實施“家園4號”員工持股計劃,此次參與員工近4000人,截至目前,該專戶持有公司股份合計4927.01萬股,占公司總股本的1.52%。

上半年研發投入10個億,TWS、VR全線開花

日前,歌爾股份交出了一份超市場預期的成績單。2020上半年營收同比增長15%,歸母凈利潤增速近50%,扣除非經常性損益后歸母凈利潤增速達到76.8%。

半年報顯示,精密零組件、智能聲學整機、智能硬件三大板塊分別實現營收49.69億、65.08億、36.07億,在總營收中比重分別為31.91%、41.79%、23.16%。

其中,精密零組件收入較上年同期增長26.32%,智能聲學整機營收增速放緩至25.09%,智能硬件營收反而較去年下降8.4%。

但從毛利率來看,三大主要業務板塊毛利率均有所提升,尤其是智能聲學整機毛利率明顯改善,比上年提升2.64個百分點。歌爾的綜合毛利率也由去年年中的15.57%上升至18.04%。

毫無疑問,TWS耳機將持續成為歌爾業績的主要驅動力。

Canalys最新數據顯示,2020年第一季度TWS耳機出貨量達到4380萬臺, 同比增長86%。其中蘋果Airpods出貨量為1810萬臺,同比增長60%;華為出貨量為200萬臺同比增長261%。

天風國際分析師郭明錤預測,2020年AirPods出貨量將達到9380萬部,今年下半年將迎來強勁增長。受益于2020年下半年新款iPhone或將取消贈送有線耳機及2021年上半年新款AirPods 3發布,2021年AirPods總出貨量將達到1.2億部,同比增長約28%。

隨著產線良率提升,歌爾將進一步受益于蘋果AirPods系列出貨量高漲。

除此外,以華為為代表的安卓系TWS市場正在逐步擴大。華為消費者業務CEO余承東表示,今年二季度華為TWS耳機同比增長50%。有消息稱,華為新一代FreeBuds 4或將于今年秋季新品發布會上發布,華為FreeBuds出貨量有望進一步增加。

值得一提的是,新冠疫情催生市場對于VR/AR產品的新需求,5G應用加速也讓理應屬于這個時代的VR/AR迎來曙光。但受全球疫情下供應鏈中斷、實體零售店關門等因素影響,今年上半年全球VR/AR產品出貨量有所下降。

IDC調查報告顯示,受新冠肺炎影響,2020年全球AR/VR支出規模增速將放緩至35%左右,但長期前景依然樂觀。IDC估計,全球AR/VR支出在2019-2024年期間的五年復合年增長率為76.9%,到2024年將達到1369億美元。

歌爾在近期的調研活動信息中透露,公司占據了全球中高端VR的主要份額。疫情期間VR因為在運動、社交、游戲等方面具有卓越的體驗,銷售情況良好。今年的出貨量已超過2017年水平,未來幾年預計也將保持高速成長,預計將到2000w臺。

今年以來,歌爾仍在繼續加大對TWS耳機和VR/AR領域的投入。公司上半年研發投入達到10.57億,同比增長39.33%,占總營收的比重為6.79%。

6月12日,歌爾公開發行40億元可轉換公司債券。此次募得的資金中,將有22億元用于投資雙耳真無線智能耳機項目,另有10億元投入AR/VR及相關光學模組項目。

<fieldset id="7balw"></fieldset>

.png) ◆

◆