新業務、新經濟、新模式令人眼花繚亂,但萬變不離其宗。一家優秀的企業,必然是價值充盈的。她不僅要有一定的規模當量和盈利能力,還必須有著積極的價值觀,能夠改善人的生產生活環境,能夠促進社會文明進步,能夠扎根過去和現在,指向我們共同憧憬的未來。

記錄、探尋、發現,我們的每一次表揚和批評,都為抵達那個最具價值的核心。

為此,搜狐財經以專業的財務分析,對國內大型企業做一次全面的審視,亦將以獨特的媒體視角,挖掘企業的核心價值。

搜狐財經將以每周兩篇的頻率,獨家發布企業報告,并以此系列報告建立企業數據庫,匯聚成搜狐財經中國價值公司100系列,篩選出有獨特價值的企業。

本文為“中國價值公司100”系列報道第四十三篇。

出品丨搜狐財經

作者丨陳天倫

【價值評析】

現象級綜藝有望帶來流量收入雙增。《乘風破浪的姐姐》火爆出圈,節目開播當天,芒果超媒站上了千億市值。首期節目品牌贊助即達到13家,超過同期相似節目。截至目前,《乘風破浪的姐姐》總播放量達到17.8億次。

優質內容輸入打通流量變現。2019年芒果TV月均活躍用戶數為1.11億人,居長視頻類第四位,但月活躍用戶數環比增速基本高于“愛優騰”三家。

截至2019年末,芒果TV付費會員數達到1837萬,同比增長70.88%;年內會員收入16.9億元,同比增長102%。公司年內獲得廣告收入33.5億元,同比增長39%。

享有湖南廣電版權紅利,內容成本優勢顯著。芒果TV以4.51億、4.96億、5.46億的價格獲得湖南衛視2018-2020年獨家版權,近年內容成本占總營收比例約40%。互聯網視頻業務盈利能力較此前明顯改善,2019年毛利貢獻占比達到39%。

手持IPTV/OTT全牌照,優先布局大屏生態。至2019年末,芒果TV的IPTV業務覆蓋31個省級行政區域,覆蓋用戶達1.48億。運營商業務在年內實現收入12.75億,同比增長33.31%。

應收賬款暴增,現金流狀況不佳。2019年芒果超媒應收賬款達29.97億,同比去年增加124%。2017-2019年,芒果超媒經營活動產生的現金流量凈額分別為1.65億、-3.77億和2.93億。

上市兩年分紅近2億,一年扶貧投入超4000萬。芒果超媒上市第一年未進行分紅,2019年公司派發現金股利1.78億,占當期凈利潤的15.38%。2019年,公司扶貧投入總額達4323.55萬元,慈善捐助總額為88.26萬元。

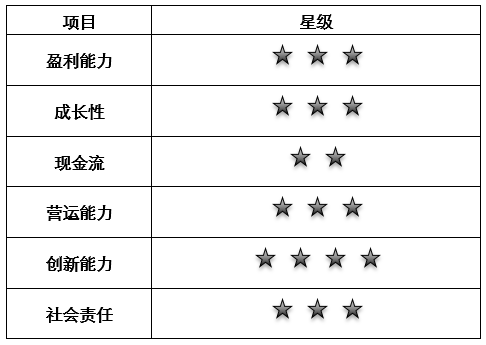

綜合各項指標,芒果超媒整體價值評分為3顆星。

誰能料到一個30+姐姐團點燃了整個夏天。6月12日開播至今,《乘風破浪的姐姐》在芒果TV總播放量已達到17.8億次,豆瓣評分8.2分,第1期至第4期每期播放量均在2.5億左右。伊能靜、寧靜、張雨綺等話題藝人長居熱搜榜。

這也是芒果超媒乘風破浪的夏天。節目開播當天,芒果超媒站上千億市值,此后一路追高,盤中股價最高達67.58元,創上市以來峰值。

截至7月8日收盤,芒果超媒報收63.91元,總市值1137.84億。

“背靠大樹好乘涼”是芒果TV異軍突起的真實寫照。作為長視頻網站中唯一一家盈利平臺,芒果超媒長期依賴于湖南廣電的輸血,然而路還得自己走。在從獨播到獨創的轉變中,芒果TV能否繼續乘風破浪?

互聯網視頻營收占比超4成,去年月活用戶數1.11億

芒果超媒的前身為快樂購,同屬于湖南廣電旗下,主做電視購物。2018年,湖南廣電打包旗下5家子公司快樂陽光、芒果互娛、天娛傳媒、芒果影視、芒果娛樂,借殼快樂購登陸A股,并更名“芒果超媒”。

湖南廣播電視臺為公司實際控制人。截至目前,湖南廣電仍通過100%控股芒果傳媒有限公司,持有芒果超媒64.2%股份。

經過此次整合,芒果超媒的業務線也由媒體零售延伸至視頻平臺、影視綜藝內容制作、藝人經紀、音樂版權、游戲發行等全產業鏈生態。

2018年7月12日,更名后的芒果超媒上市,開盤漲6.25%,當日報收于25.39元(前復權)。此后一年,芒果超媒的股價一直不溫不火,直至2019年10月后走出上升趨勢。

尤其是今年以來,芒果超媒的股價一路攀升,由年初的35元漲至60元左右,半年漲幅超70%。

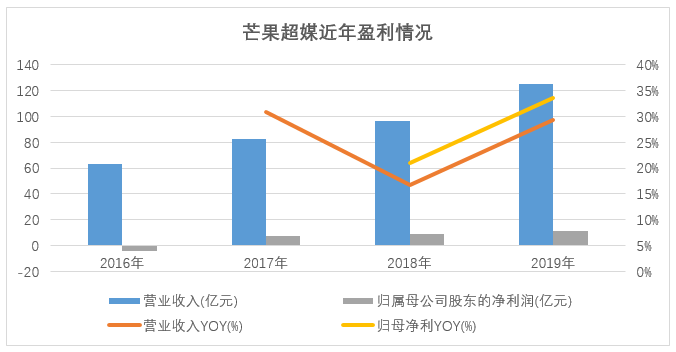

與此同時,芒果超媒在2019年錄得正式上市以來的最好成績,實現營業收入125億元,同比增長29.4%;實現歸母凈利潤11.56億元,同比增長33.6%。

事實上,芒果超媒也是唯一一家盈利的長視頻公司。2017年,芒果超媒首次扭虧為盈,當年實現凈利潤7.15億。而長視頻界的三巨頭“愛優騰”仍在虧損。

2019年全年,愛奇藝實現營收290億,凈虧損103億,近三年已累計虧損230.75億。騰訊也在今年頭一次披露視頻業務的虧損情況,稱已減少至30億以下。優酷所在的阿里巴巴數字媒體與娛樂業務多年來持續虧損,2019財年虧損達到158億。

芒果超媒靠什么實現盈利?

芒果超媒旗下可分為互聯網視頻業務、運營商業務、新媒體互動娛樂內容制作、媒體零售等多個業務板塊。其中,互聯網視頻業務以芒果TV為主體,也是芒果超媒的核心收入來源和增長引擎,直接對標“愛優騰”。

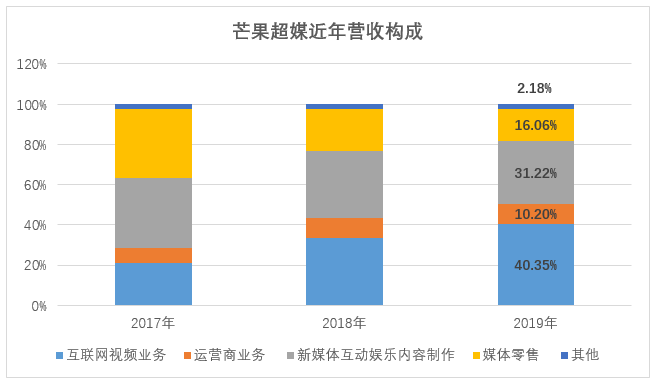

2019年互聯網視頻業務為芒果超媒帶來50.44億收入,同比增加56.46%,上年同期增速曾高達86.05%。其在總營收中的占比也由2017年的20.95%上升至40.35%。

芒果TV誕生于2014年,彼時愛奇藝、優酷、騰訊視頻已各踞一方。但背靠湖南廣電這棵大樹,芒果TV以綜藝咖的身份殺出重圍,短短幾年時間躋身長視頻市場第二梯隊。

芒果TV剛成立,湖南衛視即宣布原創節目內容不再對外分銷互聯網版權,僅在旗下平臺芒果TV上播出。在這之前,愛奇藝曾靠著《爸爸去哪兒》的獨家網絡版權賺得盆滿缽滿。

此后,包括《花兒與少年》《變形計》《爸爸去哪兒》《我是歌手》等一系列重磅綜藝,以及《快樂大本營》《天天向上》等湖南衛視的經典欄目均在芒果TV獨播,這在短時間內為芒果TV帶來巨大流量。

2015年1月,《我是歌手》第三季獨播直接將芒果TV客戶端推上了AppStore免費排行榜首位;總決賽時芒果TV訪問量達到8800萬,移動APP日活躍用戶1009萬,首次破千萬。

截至2018年末,芒果TV視頻用戶日均活躍數為3588萬,同比增長25%。這期間,芒果TV平臺再次上線《明星大偵探》《妻子的浪漫旅行》《中餐廳》《向往的生活》等爆款綜藝。

2019年,芒果TV全年上線綜藝節目33檔。源源不斷的優質內容輸入讓芒果TV流量持續高漲。

(數據來源:易觀千帆 制表:搜狐財經 )

(數據來源:易觀千帆 制表:搜狐財經 )

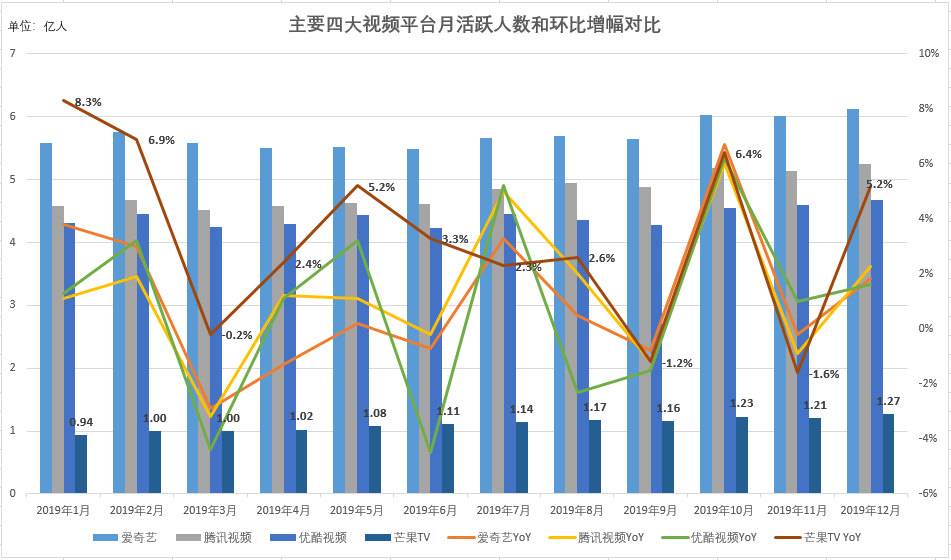

易觀千帆數據顯示,2019年1月至12月,主要長視頻平臺中,愛奇藝月活躍用戶數穩居第一位,全年月均活躍用戶數達到5.72億人。芒果TV的月活水平居于第四位,僅次于優酷視頻,2019年月均活躍用戶數為1.11億人。

但從環比增速來看,芒果TV月活躍用戶數環比增速幾乎均高于“愛優騰”三家。其中,2019年1月月活用戶增速最快,達8.3%,同期愛奇藝、騰訊、優酷月活環比增速為3.8%、1.1%、1.3%。

流量涌入則為變現提供更多可能。與愛優騰類似,芒果TV的變現主要通過廣告收入和會員收入。

廣告業務方面,芒果TV依托播放內容,提供互聯網展示廣告、節目冠名、植入廣告、IP+KOL帶貨等全域廣告營銷體系。2019年,芒果TV廣告品牌投放489個,同比增長50.93%;獲得廣告收入33.5億元,同比增長39%。

截至2019年末,芒果TV付費會員數達到1837萬,同比增長70.88%,上年同期增速為138%,會員人數連續兩年飆漲。公司年內會員收入16.9億元,同比增長102%。

然而,這一數字與“愛優騰”相比仍有相當大的差距。2019年末,愛奇藝的訂閱會員規模已達到1.07億,騰訊視頻的付費會員規模人數也在年底突破1億。

據國盛證券測算,截至2019年末,芒果TV會員業務動態ARPPU(平均每付費用戶收入)值約9.7元/月,愛奇藝ARPPU值則為12.7元/月。此外,騰訊視頻及愛奇藝的付費滲透率均為19.3%左右,而芒果TV僅為13.7%。不論付費率、ARPPU值,芒果TV均有進一步提升的空間。

依靠版權分銷扭虧為盈,內容成本占比約40%

在芒果超媒的營收體系中,除了來自C端的流量變現,還包括依托芒果TV的全產業鏈生態。其中占大頭的是新媒體互動娛樂內容制作業務,2017-2019年在總營收中占比均超過3成。

新媒體互動娛樂內容制作業務整合了內容制作及運營、藝人經紀、音樂版權、游戲及IP內容互動營銷等眾多板塊。

這之中,內容制作與運營板塊充當芒果TV的造血機制,向平臺提供自制綜藝和自制影視劇來吸引觀眾為內容付費。同時,芒果超媒對外出售自制內容版權。

早期,芒果TV僅是湖南衛視的節目“搬運工”,以低價獲取湖南衛視節目的獨播權,或是移植湖南衛視成熟IP予以自制,并向市場分銷部分節目版權獲得收入。這極大降低了芒果TV的內容成本投入,并能輕而易舉獲得額外收益。

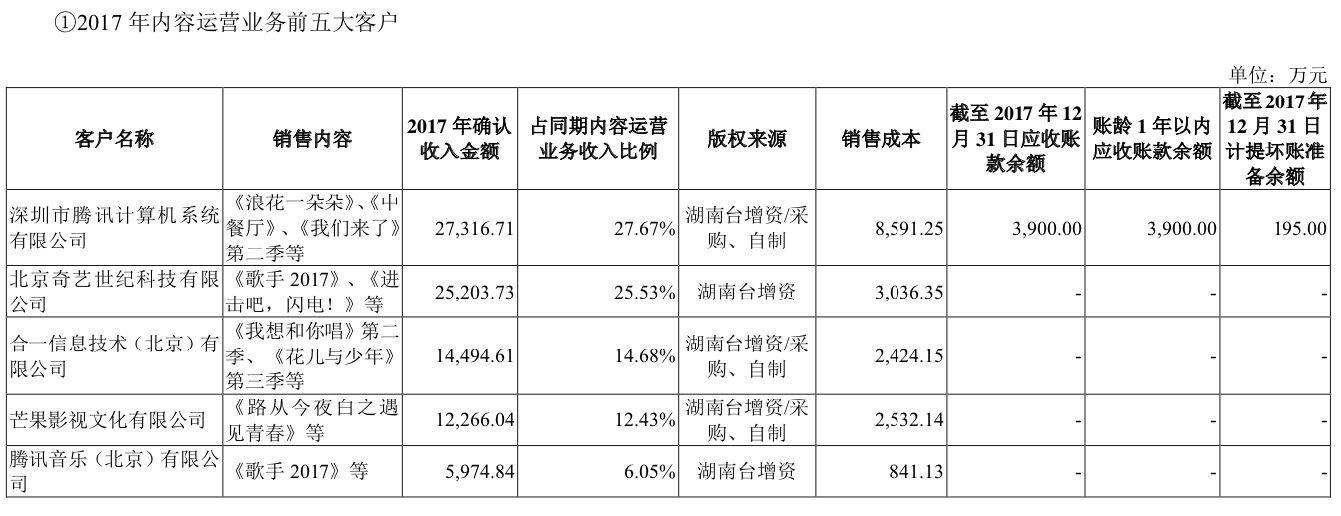

芒果超媒的資產重組報告中曾披露了多起相關交易。2017年,芒果TV的主運營方——快樂陽光的內容運營業務前兩大客戶分別為騰訊和愛奇藝。

快樂陽光向騰訊出售《浪花一朵朵》《中餐廳》等多個自制綜藝,獲得收入2.73億,版權來源于湖南臺增資/采購、自制,銷售成本僅為8591.25萬,這筆交易收獲毛利潤1.87億。而向愛奇藝出售《歌手2017》等自制內容讓快樂陽光直接收獲2.22億毛利潤。

報告顯示,2017年內容運營業務為快樂陽光貢獻了近70%的毛利,互聯網視頻業務卻仍虧損1982萬。

從成本項來看,快樂陽光互聯網視頻業務的內容成本和分銷內容版權結轉成本共計12.35億,約占當期營收的36.5%。

同時期,愛奇藝在2017年的內容成本達到126億,占營收比重為72.5%。

二者在內容成本投入上的差距也成了芒果TV早早實現盈利的關鍵。不止是愛奇藝,為了購買版權而付出高昂成本一直是長視頻網站盈利的掣肘。面對稀缺的優質內容版權,議價權并不掌握在愛奇藝等手中。

2018年以來,芒果TV謀求從獨播向獨創轉型,目前,公司自有內容制作人員超過1500人,擁有16個綜藝制作團隊和15個自有+外部影視工作室,也推出了《妻子的浪漫旅行》《媽媽是超人》《婆婆和媽媽》等獨家自制綜藝,包括燃爆夏天的《乘風破浪的姐姐》。

此前,快樂陽光曾與湖南臺簽署《電視節目信息網絡傳播權采購協議》,湖南臺將其制作并在湖南衛視于2018年至2020年期間播出的獨家電視節目的網絡版權分別以4.51億元、4.961億元、5.4571億元的價格出售給快樂陽光。而對于湖南臺2020年12月31日之后制作并播出的獨家電視節目,快樂陽光在同等條件下享有優先購買權。

由于芒果超媒在重組后的年報中并未單獨披露芒果TV內容成本信息,單從互聯網視頻業務成本和版權及制作成本兩項來看,2018-2019年,這兩項成本支出合計約占當期總營收的41%和48%。

而愛奇藝2018-2019年內容成本分別達到211億和222億,占營收比重為84.44%和76.57%。

就目前而言,芒果TV在內容成本上仍具有絕對優勢。但隨著自制內容比重加大,若不再享受湖南衛視的版權紅利,其成本優勢能否持續還有待考究。

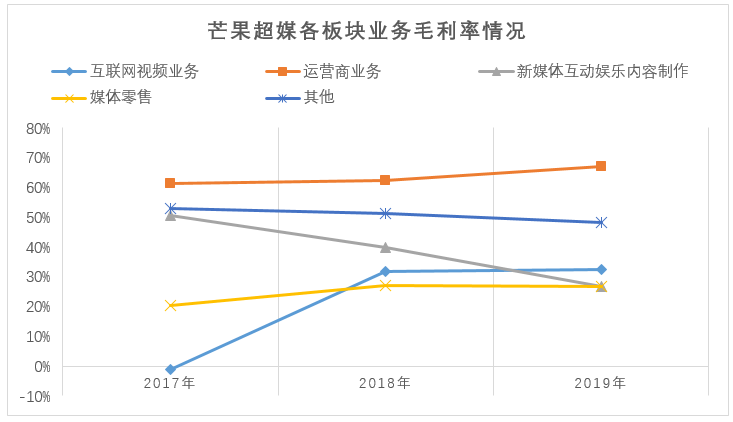

從毛利結構來看,互聯網視頻業務的盈利能力較此前明顯改善,2019年毛利貢獻占比達到39%。由于部分優質版權僅在平臺獨播不再對外出售,新媒體互娛內容制作的毛利率下降13.05%,毛利占比降至25%。

值得一提的是,運營商業務是芒果TV區別于其他視頻平臺的特色板塊。5G時代,客廳大屏成為廠商爭搶的又一風口,IPTV/OTT(交互式網絡電視/互聯網電視)則是大屏生態的重要終端載體。

芒果TV手持IPTV和OTT全牌照,可為運營商提供綜合內容服務和增值應用服務,并向終端客戶提供定制的內容服務。芒果TV從中按用戶付費與運營商進行基礎服務和增值服務分成。

2019年5月,芒果TV引入中國移動成為公司第二大股東,隨后又與中國移動旗下咪咕文化簽訂協議,在基礎電信業務、優質版權內容、5G+超高清、家庭產品等多個方面開啟戰略合作。一旦這一市場打開,芒果TV也將開辟新的增長點。

至2019年末,芒果TV的IPTV業務覆蓋廣東、福建、浙江等31個省級行政區域,覆蓋用戶達1.48億。運營商業務在年內實現收入12.75億,同比增長33.31%,在總營收中占比為10.2%。

爆款IP紅利有待兌現,去年應收賬款暴增124%

截至7月9日,《乘風破浪的姐姐》在芒果TV累計播放量達17.8億次。節目火爆出圈,已然被視為芒果TV的“拉新神器”,有望帶動會員及廣告收入的爆發性增長。

據統計,《浪姐》首期節目中提到的品牌贊助達到13家,超過同期相似節目《青春有你》第二季和《創造營2020》,后兩者首期贊助品牌數分別為5個和11個。開源證券在研報中表示,《浪姐》的贊助廣告收入樂觀情況下可達到5.46億。

6月26日,《浪姐》聯手抖音開啟直播帶貨,但首秀成績不及預期,銷售額僅為371.9萬元。爆款綜藝IP+直播帶貨的轉化能力未能得到驗證。

事實上,《乘風破浪的姐姐》浪潮還未褪去,已有人離場了。7月1日以來,芒果超媒連續陰跌近一周,股價一度跌至57元附近。“千億市值只是曇花一現”的質疑頻出。

極度依賴湖南廣電的輸血成了對芒果超媒未來獨立成長能力的最大質疑。除此外,在自制綜藝的垂直領域,芒果TV占據了優勢地位,但騰訊視頻和愛奇藝也在緊追猛趕。《明日之子》《青春有你》《創造營》《奇葩說》等一系列超級爆款綜藝的誕生也證明了這一點。

2019年,騰訊視頻自制綜藝數量達到40部,芒果系45部,二者不相上下。藝恩數據顯示,2019年觀看度TOP10獨播網綜中,騰訊視頻占據了前兩位,芒果TV僅在第三位。

自制劇方面,相比愛騰兩家,芒果TV的競爭力較弱,少有爆款。騰訊視頻有代表作《陳情令》,愛奇藝則有《隱秘的角落》等現象級爆款劇。

此外,盡管芒果超媒連續三年利潤快速增長,其現金流狀況卻不佳。2017-2019年,芒果超媒經營活動產生的現金流量凈額分別為1.65億、-3.77億和2.93億。

另一方面,芒果超媒的應收賬款規模逐年遞增。2019年公司應收賬款達29.97億,同比去年增加124%。

今年一季度,芒果超媒實現營收27.3億,同比增長9.7%;實現歸母凈利潤4.8億,同比增長14.8%。

社會責任方面,搜狐財經注意到,芒果超媒上市第一年未進行分紅,2019年公司派發現金股利1.78億,占當期凈利潤的15.38%。

據芒果超媒社會責任報告顯示,公司近年來通過公益節目、公益廣告、電商+直播等形式助力精準扶貧,2019年扶貧投入總額為4323.55萬元,慈善捐助總額為88.26萬元。

<fieldset id="7balw"></fieldset>

.png) ◆

◆